Ad un anno dallo scoppio della guerra in Ucraina è possibile tirare un po’ le somme del folle andamento dei prezzi delle commodity energetiche registratisi nel mercato europeo dell’energia, specificatamente nella piazza olandese del Ttf e che si sono imposti di rimando in quello italiano, tanto nel mercato all’ingrosso che nel segmento retail, (domestica e commerciale).

Il mercato europeo dell’energia si compone dei tanti mercati nazionali degli Stati che formano l’Unione. Attestandoci alla parte continentale, ogni Paese ha costruito e implementato il proprio sistema energetico (elettrico e gas) secondo le proprie scelte, la propria situazione geografica e le proprie possibilità. Cosicché la Francia si è concentrata per lo più sul nucleare, la Germania sul carbone/gas, la Svezia sull’idroelettrico, l’Italia sul gas, mentre la Spagna ha un sistema oltre che misto anche piuttosto bilanciato, perché modernizzandosi successivamente ha potuto effettuare scelte impiantistiche più consoni e modulate. Un sistema così composito presenta oltre a difficoltà tecniche, specificatamente di rete – si ricordi il black out del 2003 in Italia, causato fuori dai confini nazionali – anche e soprattutto problematiche di armonizzazione di mercato. In effetti, il mercato elettrico riunisce e sintetizza in un unico vettore, l’energia elettrica, il prezzo di generazione e dispacciamento proveniente da fonti e modalità di produzione del tutto distinte. Il prezzo che si realizza in borsa seleziona gli impianti che risultano maggiormente performanti, imponendo continui e progressivi adeguamenti ai produttori per disporre di un parco centrali durevolmente competitivo. In Italia la sovvenzione alle Fer ha creato (articolo Opinione del 20 gennaio 2022) profonde dinamiche distorsive nel prezzo per il consumatore ed altrettante problematiche tecniche per il sistema che si è trovato e si trova costantemente sotto pressione sia nel dispacciamento che nella generazione.

Una delle primarie questioni che in Europa non sono state debitamente affrontate, men che mai risolte, concerne l’armonizzazione della diversa struttura organizzativa e di generazione dei singoli mercati nazionali dell’energia: essendosi sviluppati autonomamente non risultano immediatamente integrabili e qualunque disfunzione interna si riverbera, spesso accrescendosi, sui mercati limitrofi e/o vicini. Quando poi la problematica diventa comune, in considerazione del mancato piano di sviluppo comunitario, essa deflagra e si scarica interamente sui prezzi colpendo l’intera popolazione di utenti.

Questo è particolarmente vero per il caso italiano. Come noto il mercato italiano del gas è piuttosto rigido nella sua impostazione e nel processo di formazione del prezzo. Una simile costruzione era dovuta alla scelta relativa alla modalità di rifornimento: il gas in Italia arriva prevalentemente via tubo e pagato con contratti Take Or Pay (Top), accordo che assicura al proprietario del campo di estrazione la sicurezza del pagamento e al compratore la certezza della fornitura.

Il punto focale dell’intera costruzione è la consegna fisica del gas nel momento richiesto dall’utenza: se infatti è possibile conservare indefinitamente il gas immagazzinato, gli stoccaggi italiani non sono sufficienti a coprire l’intera domanda stagionale e quindi i flussi import (mensili, settimanali e giornalieri) vanno programmati molto attentamente, sia in ragione della capacità fisica di trasporto della rete, sia della domanda da servire. A tal fine sono state implementate diverse piattaforme di compravendita, non solo per valorizzare i lotti/stock di gas compravenduti all’ingrosso, ma anche per facilitare ai vari operatori l’individuazione e la relativa transazione della specifica quantità di gas cedere alla clientela finale man mano che si avvicina il giorno di consegna (Day-head). Per questo fase “topica” venne approntato prima della Borsa, il Punto di Scambio Virtuale (Psv) una piattaforma fuori mercato, gestita da Snam, avente la specifica finalità di consentire agli operatori registrati di compensare le proprie posizioni. In effetti, anche per il gas le immissioni degli operatori devono essere sufficienti e disponibili per i ritiri, ancorché non in modo istantaneo come per l’elettricità, ma comunque continuativi, affinché i prelievi per ogni ora del giorno avvengano in sicurezza ed economicità.

Sul Psv i vari players riequilibrano, per ogni ora del giorno successivo le proprie posizioni, in modo che chi si ritrovava in eccesso di gas può cedere surplus a chi era sotto la parità, facilitando altresì lo stesso operatore centrale, Snam, nella gestione dei flussi, e contribuendo a contenere i costi di funzionamento del sistema.

L’intero meccanismo ha funzionato piuttosto bene attraverso gli anni, facendo fronte alle diverse necessità ed emergenze nei singoli anni, almeno fino al 2020, l’anno d’inizio Covid. Del resto, un simile sistema era strutturalmente già impostato poiché noti, con buon margine di approssimazione, i consumi attesi per l’anno successivo con granularità mensile. E i tre rigassificatori offrivano una sufficiente elasticità ad un mercato interno molto tranquillo. Per di più, nel secondo decennio si è registrato un problematica opposta, ossia un profondo e durevole calo della domanda interna di gas che toccò nel 2014 il punto minimo, in quanto i consumi si fermarono a soli 61,8 miliardi di smc, livello che si registrò nel lontano 1998!

Per far fronte a tale situazione, si ritenne di ricorrere ad una borsa più liquida e vivace rispetto a quella italiana, ancora troppo giovane e incerta. Situazione che portò alla decisione nell’anno termico 2016 da parte di Arera di agganciare le quotazioni del gas italiano al Ttf olandese, comprendendo in tale metodologia anche le valorizzazioni degli scambi gas al Psv, in quanto è possibile per entrambe le piattaforme l’iscrizione per operatori borsistici stranieri (deliberazione 436/2015/R/Gas, 312/2016/r/Gas e successive).

Il Title Transfert Facility è una borsa con sede ad Amsterdam specializzata in commodity energetiche; sorge sul principale snodo di scambio delle pipelines del nord Europa e non ha funzioni di hub in quanto non dispone di stoccaggio. Per la sua posizione strategica si è affermata come piazza per il trasferimento del gas fra i paesi confinanti del Nord Europa su cui poi si è sviluppata la borsa finanziaria per il mercato gas divenendo benchmark di riferimento di quasi tutta l’Europa, in ragione della sua elevata liquidità.

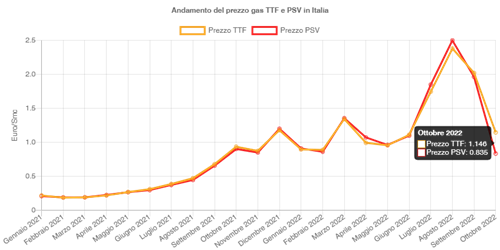

L’indice del Ttf viene pubblicato regolarmente da Icis Heren società specializzata che raccoglie le quotazioni gas su base giornaliera, mentre quella mensile è la media aritmetica delle giornaliere riferite al mese di fornitura; L’ultima rilevazione disponibile si riferiva a dicembre 2022 e segnava 1,268e/smc.

Al Ttf vengono compravenduti i derivati degli energetici, in primis i future, utilizzati per costituire una protezione per i vari operatori che rivendono sui mercati nazionali o al dettaglio, qualora il prezzo scendesse rapidamente. Ovvero, in caso di improvvise fiammate a rialzo per rivendere prontamente e speculare sulla differenza, specie se non si ha obblighi di consegna. Si fa notare che la massimizzazione dei margini avviene quanto più grande è il divario fra prezzo di acquisto e di rivendita e qualunque rumors possa alimentare, magari durevolmente, spinte rialziste è ricercata e benedetta dagli speculatori. Ed una borsa finanziaria è liquida, proprio perché ci sono operatori, prevalentemente fondi, che compravendono il titoli con l’unico fine di lucrare sull’agio. Nella situazione presente c’era una guerra alle porte dell’Europa e il principale attore è altresì il principale fornitore del vecchio Continente. I fondi di speculazione di mezzo mondo, compresi gli americani che hanno soffiato in modo spregiudicato sul fuoco della paura, si sono precipitati sulla piazza olandese. E poiché il Psv era agganciato al Ttf si è a quello appaiato negli andamenti, aprendo così un’autostrada all’arbitraggio fra i due mercati: se i prezzi ad Amsterdam erano più alti tutti compravendevano a quei valori anche nel nostro mercato, pur se non vi era nessun fondamentale a giustificare simili rialzi di prezzo. È stato fatto, da diversi centri studi, il grafico degli andamenti dei due mercati e il parallelismo è impressionante, tanto più se si tiene conto che l’una è una piazza finanziaria, l’altro è una piattaforma di consegna fisica del gas: non potrebbero essere più distanti nella loro operatività e finalità!

Nel corso dell’anno si sono registrati degli incrementi spaventosi anche del 700 per cento in più rispetto all’anno precedente (2021) senza che vi fosse alcun autentico fatto che li giustificasse, in quanto i rifornimenti sono sempre stati assicurati, complice anche un’eccezionale mitezza del clima autunnale.

Fonte: European Gas Spot Index e Gestore dei Mercati Energetici (GME)

Partendo proprio da un’indagine che ha svolto Arera, e trasmesso al Governo e al Parlamento in una segnalazione “Monitoraggio dei contratti di approvvigionamento destinati all’importazione di gas in Italia" si apprende come i ¾ del gas oggetto dei contratti nel mercato italiano fa riferimento a indici legati alle quotazioni di derivati scambiati sulle varie borse all’ingrosso quali Ttf e Psv. Per la quota residua, pari al 20-30 per cento, i contratti sono indicizzati alle quotazioni medie dei prodotti petroliferi (Brent). Ciò implica che il meccanismo di determinazione del prezzo com’era originariamente pensato attraverso la modalità Top è stato stravolto, certamente profondamente rivisitato, in quanto i vari fornitori pretendono un’attualizzazione del prezzo che non ha ragione d’essere nei contratti stipulati originariamente, ma è da ricercarsi nel ricatto, neanche tanto sotteso, che richiedendo il gas in condizioni anormali, quali quelle di una guerra, bisogna pagare secondo altri prezzi. Infatti oggi i prezzi delle forniture di lungo periodo si aggiornano automatismi concordati sulla base degli indici di borsa a cui sono agganciati, riflettendo così gli andamenti straordinari di tali piazze, sebbene frutto della speculazione. Però così facendo la principale caratteristica della stabilità (ritiri versus stabilità dei prezzi) viene a cadere. E questo è tanto più vero per i ritiri di gas aggiuntivo, come è stato il caso dell’Algeria, che non ha esitato a chiedere prezzi analoghi a quelli del Ttf, sebbene anche in questo caso il gas fosse immediatamente disponibile e non oggetto di una compravendita plurima in borsa. Non solo, ma va tenuto presente che il gas viene acquisto da tre a nove mesi prima della consegna effettiva, sia perché viene immagazzinato d’estate negli stoccaggi, sia perché deve viaggiare per migliaia di chilometri. Il prezzo praticato è quello al momento dell’acquisto e non quello della consegna. Perciò il gas che consumiamo oggi è al prezzo della scorsa estate quando è stato registrato il massimo storico al Ttf superiore ai 300€ a MW!

Come se non bastasse, a valle, cioè al Psv, si registra una seconda ulteriore speculazione, dove l’operatore con disponibilità specula sfruttando la posizione “corta” del malcapitato di turno. Si fa notare che esulando dai grandi o grandissimi operatori i quali sono capaci di grandi movimentazioni, tutti gli altri dipendono a cascata da quelli, fra i 5 e 7 soggetti che, comprensibilmente non hanno alcun interesse a farsi concorrenza sui prezzi, anzi tendono a mantenerli elevati il più a lungo possibile. Finora la mitezza del clima ci ha tutelato abbastanza da simili eventualità. Ma la dinamica è sempre possibile alla prima occasione di penuria.

Dall’altra parte della sponda, cioè lato Domanda, le cose non vanno molto meglio. Malgrado i tanti allarmi lanciati dalle associazioni dei consumatori e malgrado le contro-mosse messe in campo dell’autorità preposte, (Arera, Agmn e Agicom), probabilmente tardive, le azioni difensive che i consumatori possono mettere in campo sono limitate, non foss’altro perché i contratti di fornitura nel retail non sono concordati ma sostanzialmente imposti dal singolo offerente-fornitore. Ad esempio dalla scorsa estate non si trova più un contratto con tariffa monoraria e prezzo bloccato, perché nessun venditore finale vuole rimanere col cerino in mano e scontare gli extraprezzi dell’ultimo semestre. Quindi tocca ai consumatori beccarsi l’onda lunga ed anomala che è partita la scorsa primavera dal Ttf Olandese.

Azioni correttive sono possibili e già nello scorso ottobre, finalmente, Arera si è mossa sia sganciando le quotazioni del Psv rispetto al Ttf, sia promuovendo una tariffazione mensile delle bollette che obbliga i consumatori ad una più frequente lettura e controllo dei propri consumi. Nel primo caso, per il mercato Tutelato – che va scomparendo – le quotazioni di riferimento non saranno più quelle del Ttf, bensì una media dei prezzi del solo mercato all’ingrosso italiano. Provvedimento che contribuirà a calmierare i prezzi futuri, ma che sancisce di fatto, il fallimento tanto l’uso dei derivati come del sistema borsistico per il mercato europeo dell’energia. Nel secondo caso, il provvedimento è forse di piccola entità, ma non trascurabile perché la concorrenza, specie nel settore del libero mercato, si realizzarla anche attraverso i consumatori che non possono più adottare un atteggiamento passivo o quiescente, specie su un bene così importante.

Infine, è importante ragionare sul più importante provvedimento che l’Ue è riuscita ad adottare: il “Price Cap”. Si tratta di un meccanismo di correzione del mercato, un sistema mediante il quale si impongono dei limiti a prezzi e tariffe relativamente ad una merce, nel nostro caso il gas e, di rimbalzo, l’elettricità.

Inizialmente, il tetto massimo proposto da Von Der Leyen, era pensato per la produzione sul prezzo all’ingrosso dell’ energia elettrica e lo sforamento del limite era compensato con risorse interne a carico dello Stato ovvero spalmato sui una parte dei consumatori. Ma per un paese come l’Italia, già in partenza sommerso da un debito pubblico stellare, sarebbe stato oltreché gravoso anche inutile perché avrebbe comunque danneggiato la propria economia togliendo liquidità ai consumatori ovvero ripartendo l’over price a favore di poche aziende.

Ecco perché negli ultimi mesi del 2022 il Governo italiano abbia fortemente sostenuto l’introduzione di un tetto europeo al gas importato. Qui appunto il limite non graverebbe sulla produzione, bensì sul prezzo del bene acquistato all’estero, a partire da quello russo. Il gas si pagherebbe meno alla fonte, con l’obiettivo di contenere fin da subito le spinte inflazionistiche, forti del fatto che l’Europa, essendo un compratore "forte" riuscirebbe ad imporre un prezzo ridotto ai vari paesi fornitori, tanto più che il gas russo arriva col contagocce. Se l’impostazione era buona, per le resistenze della Germania e Olanda – la prima temeva una reazione immediata da parte della Russia, la seconda di vedere calati i propri introiti sulla piazza di Amsterdam – il risultato finale che ne è scaturito è al di sotto delle aspettative e il meccanismo servirà a poco. Cominciamo col dire che sarà operativo dal 15 febbraio, quindi quando la copertura fisica (riempimento stoccaggi) e finanziaria (impegni contrattuali) è stata già ampiamente organizzata e realizzata. Di poi la modalità di funzionamento è piuttosto particolare e non previamente certa nei suoi ammontare. È stato detto che il tetto scatta per un prezzo del gas superiore ai 180€ a MW/h sulla borsa Ttf per tre giorni. Tale limite si applica avendo come prezzo base quello del Gnl – che l’Europa importa da mezzo mondo, in primis gli Usa – a cui si applica un margine a salire di 35€. Per fare un esempio pratico se il Gnl è a 145€ si aggiungono i 35€ e si arriva alla soglia dei 180€ che deve essere mantenuta per almeno tre gioni. Quindi se poi autonomamente il prezzo Gnl scendesse prima del terzo giorno, il price cap non verrebbe applicato. Non solo, ma la quota limite è tutt’altro che fissa, nel senso che il prezzo del Gnl viene sempre garantito, anche se è al di sopra dei 145€ MWh attraverso i 35€ di margine che spingono su il tetto del price cap. Se cioè il Gnl è ad esempio a 175€ MWh si devono comunque aggiungere gli altri 35€ e la soglia parte a 210!! Se invece scendesse, cosa che per nostra comune fortuna sta capitando, la soglia rimane sempre a 180€ MWh. Quindi se il prezzo Gnl fosse a 100€ MWh il tetto rimarrebbe immutato a 180 €, che quindi, di fatto, costituisce limite inferiore per l’applicabilità del meccanismo.

Una volta scattato, il price cap impedirebbe di effettuare scambi sui contratti front-month (a un mese), three-month (a tre mesi) e front-year (a un anno) e si applicherà per almeno 20 giorni lavorativi, disattivandosi automaticamente se i prezzi scendessero al di sotto di 180 eur/MWh per tre giorni. Il tetto si applicherà a tutte le piattaforme virtuali di scambio di gas nell’Ue ma, almeno inizialmente, non riguarderà eventuali scambi privati che potranno essere fatti al di fuori delle borse. Secondo Bruxelles questo rappresenterà una valvola di sicurezza per le forniture critiche ma non c’è il rischio che tutti passino ai mercati privati per evitare il tetto. Il che vuol dire che su piattaforme come il Psv si potranno comunque scaricare tutte le tensioni che sono state contenute sulle altre piazze europee, rischiando di annullare gli effetti benefici eventualmente realizzatesi.

Il sistema europeo del price cap, al momento, ha indotto degli effetti benefici, almeno verso la speculazione alla quale sono stati tolti i presupposti di un rialzo sconfinato sui prezzi, sebbene il contenimento maggiore lo si deve alla mitezza del clima autunnale e in parte a quello invernale che hanno ridotto di molto i consumi, consentito di riempire gli stoccaggi fin quasi all’orlo e tagliato le gambe alla speculazione.

Tirando le fila del nostro ragionamento, rileviamo come le problematiche relative all’azione della speculazione su una piazza centrale europea, riferimento nel processo di formazione del prezzo per una commodity nei rispettivi mercati nazionali, siano sostanzialmente rimaste inevase. I derivati, da meccanismi di protezione dal rischio prezzo, sono divenuti nei decenni facili strumenti di profitto speculativo riversando sul sottostante, cioè i contratti reali di compravendita della commodity, tutte le tensioni. E si noti che anche quelle ribassiste, se possono piacere ai consumatori, procurano ugualmente danni al mercato energetico, perché con un prezzo troppo basso si effettua una selezione incontrollabile per le PMI, in quanto generatasi al di fuori del mercato reale, e propria di quello finanziario.

Il punto focale è promuovere un meccanismo non amministrativo – realizzato da Arera prima e l’Ue poi attraverso il price cap – che impedisca di trasferire sul sottostante e poi in bolletta i costi di copertura del rischio. La speculazione che si abbatte sui mercati finanziari distorce il valore della merce e snatura il naturale processo di formazione del prezzo che non offre una corretta valutazione per gli operatori in ordine alla scarsità e/o abbondanza del bene e quindi al suo valore reale. In una battuta i fondamentali sono del tutto ignorati e si crea artificialmente per il semplice investimento/disinvestimento di capitali enormi una domanda e un offerta virtuali.

Ed in effetti, il gas non è mai mancato realmente; si temeva solo che potesse avvenire e su tale eventualità, su tale timore, si è agito per il proprio (sconfinato) profitto.

L’effetto sull’economia reale è dirompente perché si crea, specie nel caso delle commodities energetiche un’inflazione diffusa ed elevata, e si impiega un multiplo “n” mesi o anni, per essere riassorbita dal sistema economico, dovendosi spalmare su tutti gli altri settori.

L’aumento generalizzato dei prezzi contribuisce così a distorcere il naturale andamento degli altri comparti, portando le banche centrali ad aumentare il costo del danaro per contenerla, azione forse inevitabile, ma che poi ingenera una contrazione nei consumi e negli investimenti.

E il lag della turbolenza è tanto più lungo quanto meno sono concorrenziali i singoli settori del sistema economico che, peraltro, vivono di propri naturali tempi di funzionamento, cosicché si causa un’overshooting sui prezzi di lungo periodo anche quando l’originario fenomeno speculativo è stato riassorbito dalle stesse piazze finanziarie.

Il maggior costo è in termini sociali, perché per le aziende la principale forma di difesa in caso di contenimento della domanda è il licenziamento che, se effettuato su grande scala, comporta la riduzione degli incassi per il Welfare State e quindi meno servizi sociali.

In conclusione per il suo attuale assetto il mercato unico europeo dell’energia ha fallito non solo perché ha tardato enormemente l’azione di neutralizzazione delle pulsioni esogene rialziste, ma anche e soprattutto perché nell’incapacità di realizzare una soluzione di mercato e non politica, idonea per tutte i mercati nazionali, ha rinviato la palla ai singoli Stati che hanno adottato soluzioni più specifiche al proprio sistema di rifornimento gas e generazione elettrica.

L’inevitabile risultato sono state bollette stratosferiche per famiglie e imprese, molte delle quali hanno dovuto licenziare o, peggio, chiudere. Nel complesso si è ulteriormente accentrato il processo di accumulazione della liquidità, favorendo le aziende energetiche e loro collaterali, in danno a tutti gli altri soggetti; cosicché ne risulta pesantemente aggravato lo stato di salute del sistema economico italiano che dovrà affrontare un 2023 di chiara stagflazione.

Aggiornato il 07 febbraio 2023 alle ore 13:25