“Quis custodiet ipsos custodes?” (chi sorveglierà i sorveglianti stessi?) si chiedeva Giovenale nelle “Satire”. Una domanda da porsi anche in merito alle mitologiche agenzie di rating, specie adesso che anche la pubblica accusa a Trani ha chiesto per Standard & Poor’s una sanzione monetaria (4,6 milioni di euro) e penale a fronte della manipolazione del rating nel 2011. Già il Dipartimento di Giustizia Americano aveva condannato la stessa agenzia nel 2014, per lo stesso motivo, con una multa di un miliardo e mezzo di dollari, a fronte dei quali la richiesta di Trani sono solo “peanuts” (noccioline).

L’operazione di manipolazione fraudolenta del rating era cominciata nell’aprile del 2010 con la campagna manipolatoria d’Europa (Grecia, Portogallo, Irlanda, Spagna e poi Italia nel 2011), per arrivare ad un risultato che è scappato di mano. Fino ad arrivare ad oggi con l’elezione a sorpresa (non troppo per chi aveva capito i segnali dell’America profonda che non è New York) di Donald Trump, dato 1 a 30 dai bookmakers nel 2015 contro la prescelta della finanza che era Hillary Clinton.

Proprio seguendo le loro valutazioni con i fatti, i comportamenti e giudizi sembrano sempre più opachi, opportunistici e strumentalmente manipolativi. Lasciando, come sopra indicato, troppo spazio a critiche e dubbi sulla loro attendibilità ed indipendenza come controllori rispetto ai controllati. Tutto è avvenuto sotto inostri occhi da tempo e senza il minimo risveglio di un’attenzione critica inesistente o tacitata dai media servizievoli e collusi. Le agenzie avevano già dato il meglio del peggio nel tutelare con la “tripla A” i fondi che con nomi esotici avevano destabilizzato il sistema nel 2008 e Lehman Brothers, fino al giorno prima del default AAA, è stato il gioiello dell’illusionismo predatorio della finanza.

Inoltre, il recente deprezzamento del nostro Paese (BBB), assolutamente asimmetrico rispetto alla realtà, è ancora una volta il segnale di quanto queste agenzie siano strumentali ad altri interessi e lontane dalla realtà con la loro metodologia di valutazione “ascientifica”.

La finanza, dopo aver minacciato invano il Paese prima del referendum in caso di vittoria del “No”, si è trovata nell’impossibilità di manovrare lo spread perché sarebbe stato troppo evidente il gioco dei numeri fittizi. Ora sta preparando il downgrading del Paese per tornare all’attacco con lo spread? Lo sapremo presto, ma già oggi conosciamo con certezza l’incapacità del Paese di reagire e l’inerzia di una classe dirigente messa all’angolo come un pugile suonato in attesa del countdown.

I rating sono periodicamente pubblicati da agenzie specializzate partecipate a loro volta da grandi multinazionali; e qui comincia la filiera degli interessi sia speculativi che di indebolimento di assetti di società funzionali a detenerne una posizione di orientamento geopolitico. Un’agenzia europea sarebbe indispensabile per equilibrare le possibili forme di ricatto già evidenziate nell’attacco all’Europa scatenato nel febbraio del 2010. Noi ci siamo caduti nel settembre del 2011.

Una prima tipologia di potenziale conflitto di interesse riguarda i soggetti che pubblicano i rating e nel contempo svolgono attività di banca di investimenti: le banche d’affari. Il rating potrebbe essere strumentalizzato nell’interesse della banca, ovvero dei clienti, per attività speculative in Borsa o per l’acquisizione di asset a prezzi di realizzo. Un declassamento del rating di aziende o soggetti pubblici particolarmente indebitati ha la conseguenza, a breve termine, di provocare un rialzo degli interessi applicati ai prestiti in corso e quindi un aumento degli oneri finanziari. Il debitore potrebbe cedere aziende pubbliche, come abbiamo fatto, beni immobili e mobili di sua proprietà a prezzi di realizzo, per evitare un peggioramento del rating.

L’evidenza della mancanza di trasparenza e delle relazioni tossiche e monopolistiche tra agenzie di rating, banche d’affari, fondi d’investimento e grandi gruppi internazionali si vede dalle quote di mercato delle stesse agenzie e di alcuni dei loro azionisti che – specie per Moody’s e Standard & Poor’s – si ripetono con un potenziale conflitto di interessi. Moody’s controlla il 39 per cento delle quote di mercato e tra i suoi azionisti troviamo Warren Buffett (azionista anche di Goldman Sachs), Capital World Investment con il 12,60 per cento, ValueAct Capital, Vanguard Group, State Street, BlackRock (a sua volta partecipata anche da Merril Lynch) ed altri. Standard & Poor’s controlla il 40 per cento del mercato e tra i suoi azionisti ha McGraw-Hill, Capital World Investment, State Street Corporation, BlackRock, Vanguard Group (tutte presenti anche in Moody’s), Fidelity Investments. Fitch Ratings controlla il 16 per cento ed ha come azionisti il gruppo francese Fimalac e l’editore Hearst Corporation. In sostanza le prime due controllano di fatto l’80 per cento del mercato con incroci dell’azionariato che non rispondono in modo chiaro ai problemi derivanti dai conflitti di interesse, essendo gli azionisti stessi a loro volta partecipati sia da banche d’affari che da fondi di investimento.

È comprensibile, dunque, come James Carville, il responsabile della campagna presidenziale di Hillary Clinton, riguardo ai primi cento giorni della presidenza dichiarasse: “Se esistesse la reincarnazione avevo sempre desiderato poter rinascere come Presidente degli Stati Uniti o come Papa. Ma oggi vorrei rinascere come mercato obbligazionario, così potrei intimidire chiunque”.

Il potere del mercato obbligazionario, come vediamo oggi, sta nel fatto di poter sanzionare un governo facendo aumentare il costo del suo indebitamento. Si viene così a determinare un effetto domino: l’aumento del costo del debito aumenta sia il debito che il deficit; e gli investitori alzano la guardia, vendendo i titoli di quel debito facendo diminuire i prezzi e facendo alzare gli interessi.

Di fronte al declassamento di un titolo, la comunità finanziaria raramente non reagisce con un deprezzamento, privilegiando le decisioni degli analisti rispetto alle ragioni portate dall’emittente. In questo senso si è parlato di “dittatura degli analisti” – o “macrousura” – per il potere di condizionare la Borsa, riconosciuto loro da un mercato che in parte non tiene conto dei conflitti d’interesse talora esistenti. Un declassamento o una sovrastima del rating aprono (a chi ha le giuste informazioni) occasioni di guadagno speculativo.

Il contesto socio-economico si è andato arricchendo, all’aumentare della globalizzazione, di problematiche sempre più interconnesse di vario carattere – religiose, politiche, sociali, ambientali, economiche – che hanno contribuito ad aumentare in modo esponenziale il numero delle variabili indipendenti. Ciò ha reso estremamente difficoltosa la costruzione di modelli idonei a contenerle ed a prevedere il loro evolversi, a causa dell’alto ed imprevedibile livello di interdipendenza, se ci si limita ai soli flussi di cassa della finanza, a loro volta manipolabili.

In questo senso le “agenzie di rating”, oggi sotto accusa, dimostrano l’inadeguatezza dei loro modelli di analisi, perché pretendono di giudicare con l’unico metro della misurabilità realtà complesse e dinamiche come le società dell’uomo. La finanza “mitologica” sta mostrando l’evidenza della sua strumentalità legittimata da un’accademia asservita a quegli interessi. I dati raccolti risultano assolutamente limitati, per la complessità dell’oggetto di osservazione, ma vengono comunque considerati come assoluti. Le valutazioni emesse dalle agenzie di rating sulle società diventano solo montagne russe, non credibili perché le infinite scommesse finanziarie danno la massima volatilità ai prezzi ed ai dati continuamente mutevoli.

Tutto è stato sostenuto e legittimato dai servizievoli guru dell’economia e dalle agenzie di rating. Dopo i drammi della finanza destabilizzatrice delle democrazie dei singoli Stati, nonostante l’evidenza dei fatti, Robert Lucas, sempre lui, nell’assemblea dell’American Association nel 2003 dichiarò: “Il problema principale di prevenire la depressione è stato risolto in tutte le sue implicazioni pratiche”. Poi, Ben Bernanke, un anno dopo affermò: “La moderna politica macroeconomica ha risolto il problema del ciclo economico e l’ha ridotto ad un banale fastidio”. E sempre lui, per non smentirsi, nel marzo del 2007 (un anno prima della crisi), con un’intuizione profetica (!) al Congresso affermò: “In questo momento, tuttavia, pare probabile che l’impatto dei problemi dei subprime sull’economia i generale e sui mercati finanziari sarà contenuto”. Paulson nello stesso anno sosteneva che “il mercato dei subprime non rappresenta un pericolo per l’economia nel suo insieme”. La stessa identica considerazione l’aveva fatta il venerabile Lucas nel 2007. Infine, il commentatore principe dei mercati finanziari, Donald Luskin, il 14 settembre del 2008, giorno antecedente la dichiarazione di fallimento della Lehman Brothters, commentava sul “Washington Post” (non su un giornale qualsiasi!) che la situazione in generale e della stessa banca non presentava cause di depressione e che la crisi della grande depressione era ben lontana.

Infine Alan Greenspan, mago Merlino della Finanza, aveva sempre sostenuto che l’avvento dei subprime era da considerarsi un fenomeno del tutto positivo per il funzionamento del libero mercato e la loro innovazione finanziaria vantaggiosa per i consumatori e comunque tale da giustificare una crescente deregulation che sarebbe stata temperata dalla razionalità dei mercati. Ovviamente, il “pacco regalo della finanza” al mondo era infiocchettato con i rating fintamente splendenti del nulla.

Come ricordato nel film “La grande scommessa”, le agenzie di rating assegnavano la tripla A (AAA) – il massimo della garanzia e dell’affidabilità – a titoli e fondi dai nomi più strampalati ma rassicuranti ed esotici: “Scudo Totale”, “Protezione totale”, “Timber Wolf” (un supereroe)... ma metà dei loro profitti venivano proprio da quelli stessi fondi (“Se non la diamo noi la tripla A, la danno gli altri”, dice la direttrice di S&P nel film citato).

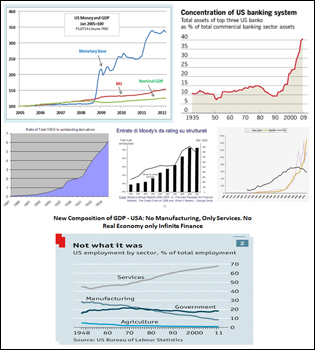

Come possiamo vedere nei grafici sottostanti, il predominio “culturale” fittizio della finanza è cominciato negli anni Novanta con la deregolamentazione totale di Greenspan dei derivati. Tanto c’erano i controllori – le agenzie di rating – che tutelavano il mercato degli obnubilati investitori e le sirene dei media che sostenevano l’enorme bolla speculativa a danno di tutti. Da quel momento l’economia, e non solo la società, come dice Bauman, è diventata liquida ed infinita, immateriale e deregolamentata.

Come possiamo notare nei grafici:

1) I derivati esplodono all’infinito dopo la deregolamentazione di Greenspan. In dieci anni passeranno dall’essere 1/20 del Pil globale a 20 volte il Pil avendo spesso come sottostante il nulla, ma dicono le agenzie di rating che va tutto bene ed inizia il loro gioco di assegnazione del rating che procura i massimi profitti a scapito dei molti che credono alle favole se vengono raccontate bene;

2) La cessazione della Glass-Steagall Act porta ad una concentrazione di banche che formano un oligopolio in grado di condizionare il potere politico di legiferare ed in palese contraddizione con il primo atto antimonopolio che era stato lo “Sherman Act”;

3) Nella ricerca della massimizzazione del profitto a breve, spinta dal mantra tossico del “creare valore per gli azionisti”, promosso dalle università statunitensi (Harvard in testa e le società di consulenza come la McKinsey) tutta l’economia reale che produce ricchezza viene delocalizzata ed il Pil Usa, di fatto, resta sui servizi e sulla carta;

4) La cultura della finanza allaga il paese con il Quantitative easing, ma senza manifattura non si cresce e si rimane al palo fino a quando l’America profonda si sveglia e prova a mandare a casa l’élite che l’ha governata, eleggendo il presidente Trump.

Tutto è stato manovrato nell’indifferenza totale, ma anche nell’impunità totale. L’insieme di queste opportunistiche dichiarazioni aumenta il livello di responsabilità di chi, avendo il compito di regolare i mercati ma volutamente disinteressandosene, ha creato il caos che oggi abbiamo davanti agli occhi. Possiamo domandarci in che misura questi atteggiamenti siano passibili di essere sottoposti al Tribunale della Storia ed in che misura la finanza volutamente non controllata sia assimilabile in tutti sensi all’odioso termine di “macrousura”.

I giudizi delle agenzie, la collusione apparente con l’accademia e la politica, la tempistica con cui tali giudizi sono emessi, troppo spesso lontani dalla realtà, potrebbero giustificare, alla luce dei fatti, anche una “class action” nei loro confronti. Ma siamo sempre a discutere di ciò che è a valle ma non si riesce ancora a capire che solo smontando e regolando una finanza totalmente deregolata, infinita e lontana in modo siderale della realtà, potremo vedere apparire ancora l’uomo come persona, nella sua dignità, nel nostro mondo.

In questo senso le agenzie di rating hanno operato non da sole ma nell’ambito di un circuito magico fatto da loro, dallo spread e dalle banche d’affari, operando una sorta di “macrousura” nei confronti del mondo nella sua complessità. Non siamo arrivati per caso ad una forma di disuguaglianza che grida vendetta contro chi l’ha cavalcata: non si può avere un mondo in cui le 50 persone più ricche al mondo possiedono un patrimonio pari a quello di 3,5 miliardi di persone. È questa la vera crisi che ha dato spazio all’ancestrale avidità umana che non lascerebbe tranquillo l’uomo neanche in Paradiso.

Mentre secoli fa la disuguaglianza era considerata un fatto naturale, oggi – dopo la Seconda guerra mondiale – la diffusione dei mezzi di comunicazione l’ha resa un’ingiustizia inaccettabile. Nella storia tutte le società sono crollate sempre per guerra o per classe. Questa è la sfida che abbiamo di fronte. E l’evidenza delle responsabilità di chi ha posto in essere un modello di società totalmente asimmetrica rispetto alle dichiarazioni universali dei diritti dell’uomo, scritte con il sangue delle due guerre mondiali, non può sottrarsi alla responsabilità di aver promosso un tale degrado. Queste azioni, ripetute per anni, contro ogni diritto dichiarato, devono essere trattate come un crimine contro l’umanità di fronte al Tribunale della Storia.

(*) Professore ordinario di Economia aziendale – Università Bocconi

Aggiornato il 08 ottobre 2017 alle ore 19:26