Le operazioni di Donald Trump verso l’applicazione dei dazi ai Paesi esteri si configura come una prima manovra per ridurre l’astronomico debito pubblico e provare a forzare l’inversione di tendenza avviata nei primi anni novanta a ridosso della caduta del muro di Berlino che ha illuso gli Usa di essere l’unica potenza mondiale per sempre. Si ricorda l’osannato libro di Francis Fukuyama su La fine della Storia portato a essere un best seller ed oggi è condannato dalla storia a una sua insignificanza. Quel momento storico convinse gli Usa del potere della finanza ed a ricercare la massimizzazione del risultato con un’ottica assolutamente a breve; la finanza era lo strumento più idoneo a perseguire quel fine con un abbattimento dei costi per massimizzare il valore azionario; la manifattura venne totalmente dislocata nell’estremo oriente, Cina in particolare che nel 1990 aveva un reddito pro-capite simile al Ciad. Gli anni novanta hanno scatenato una corsa alla delocalizzazione continuata poi con forza e senza alcuna critica o giudizio sulla perdita della manifatture che era sempre stata la fonte di ricchezza reale del Paese.

L’idea di onnipotenza non ammetteva repliche creando una sorta di cupola fatta dalla finanza, dall’accademia e dalla politica che cambiava il Dna dell’economia facendola diventare razionale e certa e quindi una verità incontrovertibile. Da quel momento ha cominciato a peggiorare la bilancia dei pagamenti perennemente in deficit per il riacquisto dei beni e servizi delocalizzati e il lavoro nella manifattura è passato dal 50 al 10 per cento lasciando spazio all’occupazione nei servizi. I primi segnali non valutati appieno si sono rivelati nel 2008 con la bolla finanziaria dei sub-prime ma il sistema non si è messo in discussione nell’idea che il dominio commerciale sostenuto dal dollaro e dalla sua sistematica ristampa potesse assorbire tutti i danni fatti da una politica economica e finanziaria cieca. I dollari si stampavano per sostenere le spese belliche e sociali, per sostenere le imprese per fare fronte ad un crescente debito pubblico che tra il 2010 ed il 2025 sarebbe quadruplicato passando da 10 a 40 miliardi; con l’opposizione più forte dei Brics e della Sco il fortino degli Usa è diventato sempre è più simile a Forte Apache dove la mancanza di comprensione della sfida ha portato al massacro. Si continua a stampare moneta ma diventa sempre più difficile pagare debito creando altro debito manovra che indebolisce il dollaro e la tenuta sui mercati internazionali dei Treasury-Bond Usa. Al momento del suo insediamento come presidente degli Usa, Donald Trump ha dovuto confrontarsi con il crescente debito pubblico americano che si è innalzato specie dopo la crisi di Lehman Brothers con previsioni di peggioramento come abbiamo visto.

Gli interessi del debito sono esplosi durante la presidenza di Biden passando dai 530 miliardi di dollari del 2020 ad un ammontare che supera oggi i mille miliardi di dollari e che sembra crescere in modo iperbolico; gli Usa spendono di più di quanto incassano ed oggi nei primi mesi del 2025 a fronte di 3.500 miliardi di dollari di incassi hanno un debito di quasi 4.800 miliardi di dollari. Questo dissesto finanziario da tempo previsto per chi lo voleva vedere è stato coperto durante le elezioni presidenziali in cui i democratici sembra che puntando su inadeguate figure come Joe Biden da tempo sofferente e la debole Kamala Harris abbiano, volutamente, perdere per lasciare il “lavoro sporco” a Trump il quale ha dovuto prendere il toro per le corna con il rischio di essere incornato da un debito difficilmente comprimibile. A fronte di questo debito che sta crescendo in modo più che proporzionale a quello degli incassi l’azione di Trump è stata quella di abbattere la spesa pubblica e di aumentare con i dazi le entrate fiscali che grazie a questa manovra sono cresciute ma l’avvio dei dazi ha avviato un effetto sulla spesa pubblica e sulla spesa delle famiglie; il deficit commerciale degli Usa si è ridotto del 16 per cento per la prima volta da decenni ed ha avuto un andamento regressivo come da decenni non si verificava.

Le finalità del Governo Usa sono chiare ma i mezzi scelti e le loro conseguenze non sembrano in grado di sostenere la spinta alla riduzione del deficit; è utile capire la dinamica dell’esplosione del debito e quanto questo possa essere contenuto dai programmi dell’Amministrazione Trump. Recentemente è stato portato all’approvazione della camera ma non ancora del senato il One Big Beautiful Bill Act che prevede una riduzione delle imposte tale da agevolare le piccole e medie imprese del settore terziario ma che comporta innalzamento del debito ed una riduzione della spesa sociale a scapito della classe medie e delle classi più deboli. Con questo atto aumenta la disuguaglianza tra le più alte degli stati occidentali perché il 10 per cento della classe elevata vede aumentare la sua ricchezza del 2 per cento mentre il 10 per cento delle classi più disagiate vede aumentare la sua povertà del 4 per cento. L’altra azione di Trump funzionale a raggiungere un equilibrio, anche con i dazi, è quella di disincentivare la delocalizzazione selvaggia che dagli anni novanta ha privato l’economia Usa delle attività manifatturiere che sono crollate a scapito della finanza e del settore dei servizi che hanno visto innalzare l’occupazione rispetto a quella manifatturiera passata dal 50 al 10 per cento. Anche questa finalità è condivisibile ma i mezzi diventano troppo deboli per realizzare questo obiettivo in tempi stretti per evitare la recessione e favorire il ritorno della manifattura per difficoltà strutturali; da notare che la manifattura dislocata deve essere ricomperata per essere messa in commercio negli Usa ed i suoi costi possono aumentare per via dei dazi.

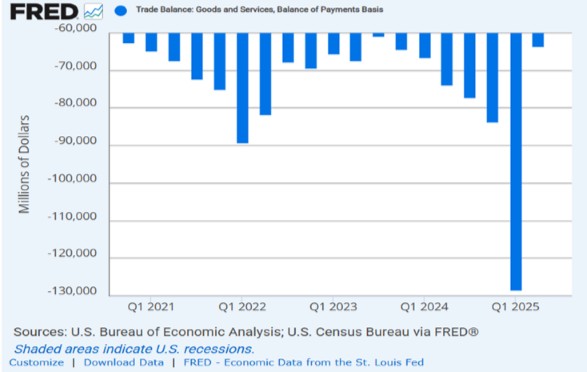

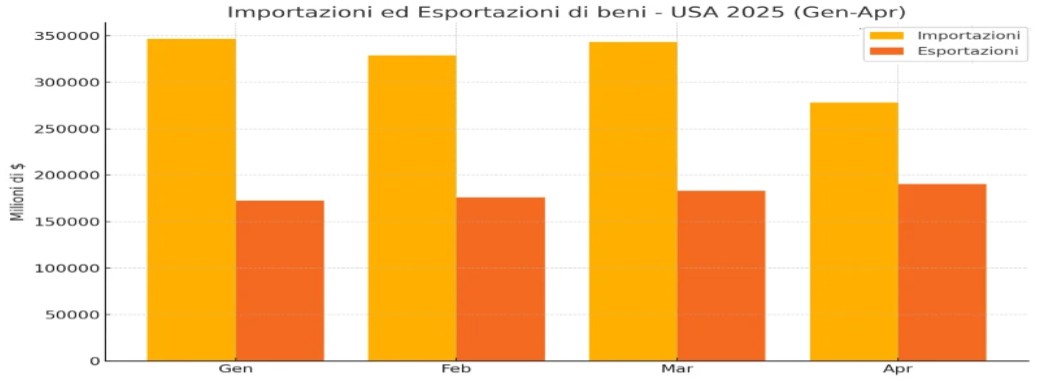

Passando ad osservare la dinamica della bilancia dei pagamenti come si può osservare ha avuto per la prima volta una diminuzione dagli anni settanta ma come mostra il seguente grafico si notano due tendenze importanti che hanno effetto sulla dinamica commerciale e sui posti di lavoro (Tabella 1). La bilancia dei pagamenti si abbassa nel periodo del covid ma poi si impenna prima dell’avio dei dazi perché la attività commerciali hanno comperato il più possibile prima dell’avvio dei dazi riempiendosi il magazzino poi hanno rallentato gli acquisti per capire l’impatto dei dazi sui prezzi di vendita e sulla capacità di acquisto dei consumatori che hanno minori disponibilità e rischiano come vedremo il posto di lavoro, la dinamica tra acquisti e vendite si può osservare nel grafico (Tabella 2). La dinamica della bilancia dei pagamenti ha effetti sugli andamenti dei magazzini e sulla loro dinamica dando luogo a fenomeni prudenziali per non avere bassa rotazione del magazzino. La manovra dei fondi di Trump e delle riforme sull’immigrazione hanno effetti sul mondo del lavoro perché le maggiori difficoltà di distribuzione rendono i costi del personale come primo elemento da dismettere e per la prima volta dal 2021 nell’epoca Covid la disoccupazione è tornata a crescere, è presto per giudicare me se il mercato non tiene i nuovi prezzi si rischia l’avvio di una catena negativa nel mondo del lavoro.

{kind=link}

{kind=link}

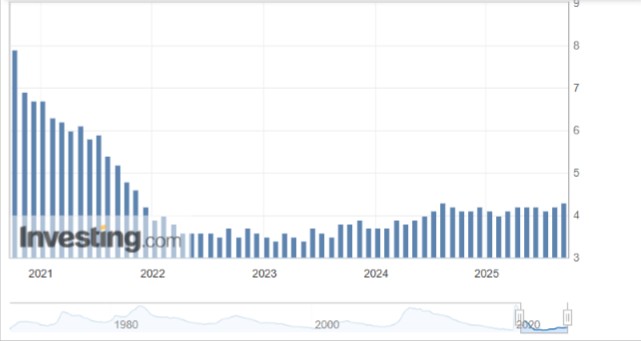

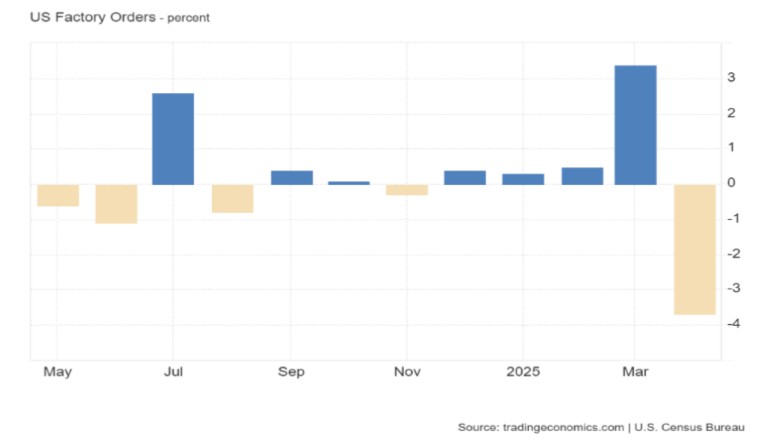

Il grafico mostra l’andamento della disoccupazione ad oggi (Tabella 3). La disoccupazione si è alzata nel periodo pandemico per ridursi ma ricominciare oggi, quale possa essere il destino dei settori occupazionali dipende dalla volatilityà del mercato e va ricordato che negli Usa non vi sono forme di tutela del lavoro come la cassa integrazione da noi. Peraltro l’andamento degli ordini va verso una fase di delicatezza come si può vedere nel grafico (Tabella 4). Certamente il flusso degli ordini dipende dalla debolezza della manifattura ma riportare la manifattura in Usa non è uno scopo raggiungibile in breve ma forse solo nel lungo tempo ma come scriveva John Maynard Keynes nel lungo tempo siamo tutti morti; la reindustrializzazione comporta la costruzione di strutture produttive che richiedono tempi lunghi di attesa in un contesto globale di rapida evoluzione che potrebbe rendere diseconomiche quelle iniziative imprenditoriali. Una voce determinante nell’avvio di questo processo è la mancanza di mano d’opera specializzata che non si crea ancora una volta in tempi lunghi e sempre contrastata dalla crescita professionale ed in termini di minori costi delle filiere produttive avviate in altri Paesi con il rischio che il punto di pareggio nel lungo tempo non si realizzi mai e con le conseguenze di dissesti economici collegati.

{kind=link}

{kind=link}

Un settore che denuncia una grave problematicità ed è quello dell’agricoltura dove si registra un crollo della mano d’opera per le azioni anti-immigrazione di Trump, di fatto è sparito il 70 per cento dei lavoratori come dichiarano i produttori ortofrutticoli della California l’area che da sola fornisce oltre il 30 per cento della frutta e verdura venduta negli Usa. Ci sono campi che marciscono al sole ed i supermercati con gli scaffali vuoti che possono essere costretti a chiudere o ad allontanare il personale in esubero, certamente questo mette in evidenza la debolezza del settore basato su costi bassi come quello della mano d’opera. Le prospettive di crescita sembrano in bilico e la manovra dei tassi ha effetti pericolosi anche sulla dinamica finanziaria perché l’azione dei Brics e della Sco indebolisce il dollaro e la sostenibilità dei Treasury Bond americani che trovano mercati sempre meno aperti con la possibilità di difficile diffusione; molti Paesi dei Brics hanno riserve di questi e di dollari ma se cominciassero a venderli ci sarebbe il rischio di un tracollo.

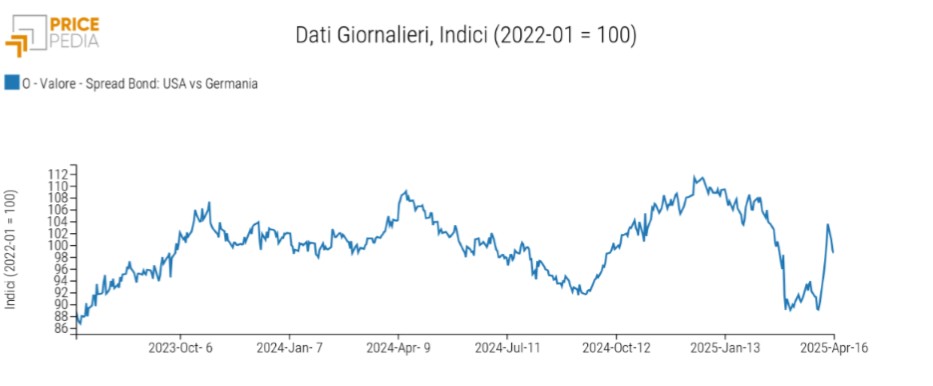

L’Europa a questo propositi rappresenta l’insieme più vasto di deposito di titoli americani, oltre tremila miliardi di dollari e l’idea che possa cederne una parte sarebbe una forte minaccia per concludere una transazione più favorevole. La stessa dinamica dello spread dei titoli americani contro i Bund tedeschi segna il passo come si vede nel grafico (Tabella 5). Infine l’azione di Trump così aggressiva si scontra con un potere in declino degli Usa che forse venti anni fa avrebbero potuto imporre dazi senza grandi ritorsioni ma oggi gli Usa non sono più quelli di venti anni fa. Il rendimento degli Tb-Usa peggiora rispetto al Bund perché le prospettive sono a favore del Bund tedesco che rende meno di quello Usa ma il suo futuro e quello dell’euro sono percepiti come meno rischiosi.

{kind=link}

(*) Professore emerito dell’Università Bocconi di Milano

Aggiornato il 10 settembre 2025 alle ore 14:58