Grazie al decreto 211/2023 del Ministero dell’Economia e delle Finanze, che è entrato in vigore dal 12 gennaio 2024, la normativa sul microcredito (disciplinato dal Decreto 17 ottobre 2014 numero 176 ovvero la “Disciplina del microcredito, in attuazione dell’articolo 111, comma 5, del decreto legislativo 1° settembre 1993 numero 385”) viene modificata nelle sue caratteristiche principali, aprendo di fatto questo strumento a una platea di clienti interessati decisamente più ampia che in passato. Questo intervento normativo segue quello già avvenuto con la Legge del 30 dicembre 2021 – numero 234 – che aveva modificato l’articolo 111 del Testo unico bancario, così come risulta attualmente formulato.

Le modifiche di maggiore impatto sull’attività di concessione di finanziamenti sono le seguenti:

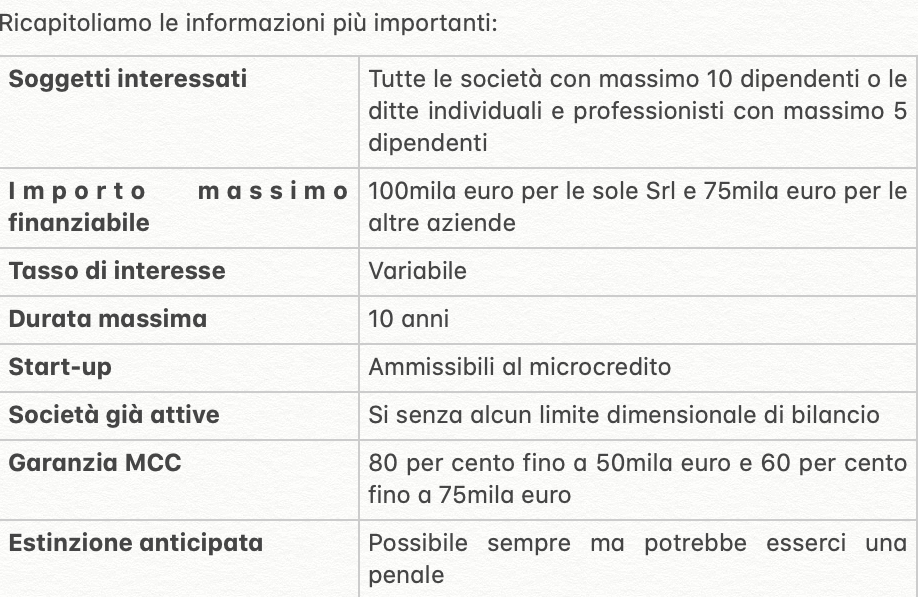

– il microcredito è finalizzato a sostenere l’avvio o l’esercizio di iniziative imprenditoriali e per l’inserimento nel mercato del lavoro (articolo 1 comma 1);

– sono state introdotte, tra i beneficiari, le società a responsabilità limitata (articolo 1 comma 1);

– sono stati abrogati i limiti temporali relativi all’accesso per i lavoratori autonomi e imprese titolari di partita iva solo se inferiori a 5 anni di attività (articolo 1 comma 2);

– sono abrogate le limitazioni dimensionali (articolo 1 comma 2 lettera d; nella precedente formulazione: 100mila euro di indebitamento, 200mila euro di fatturato e 300mila euro di attivo patrimoniale);

– sono confermati i limiti dimensionali relativi al numero di dipendenti che rimane pari a:

1) 5 unità per i lavoratori autonomi e le ditte individuali;

2) 10 unità per Società di persone, Società a responsabilità limitata semplificate, società a responsabilità limitata e società cooperative;

– l’importo massimo erogabile è di 75mila euro per ciascun richiedente, aumentato fino a 100mila euro solo per le società a responsabilità limitata (articolo 4 comma 1);

– è possibile concedere ad uno stesso soggetto un nuovo finanziamento per un ammontare che, sommato al debito residuo (articolo 4), non superi i limiti di cui ai commi 1 e 1 bis del medesimo articolo 4 (cioè 100mila euro per le Srl; 75mila euro per le altre p.i. e società beneficiarie);

– è precluso agli operatori di microcredito di avvalersi del Fondo di garanzia a copertura del rischio di credito per una percentuale superiore all’80 per cento per i finanziamenti fino a 50mila euro e al 60 per cento per i finanziamenti fino a 75mila euro (articolo 13 comma 2);

– è prevista la possibilità di garanzie reali per finanziamenti concessi alle società a responsabilità limitata;

– la durata massima dei finanziamenti non può eccedere i 10 anni (articolo 4 comma 4).

Senza dubbio la nuova formula (vedi qui la scheda) apre le porte ad un numero consistente di società che potranno beneficiare della garanzia Mediocredito centrale per i propri investimenti e riorganizzazioni aziendali.

{kind=link}

Aggiornato il 08 marzo 2024 alle ore 10:38